社会保険額 = 健康保険料 + 厚生年金保険料

– 健康保険:標準報酬月額 × 健康保険料率

– 厚生年金保険料(=厚生年金):標準報酬月額 × 健康保険料率

さて、上記の通り、社会保険額は、健康保険料と厚生年金保険料を合算した金額になります。

ここで先ず気になるは2回出てくる、標準報酬月額です。大雑把に言えばこれは4月~6月の平均月額給与(残業代+通勤手当等の固定手当て含む。詳細は全国保険健康協会ウェブサイトに定義されておりますので実際の作業時は都度必ずご確認ください)と考えてください。

例えば新卒の給料が20万円で特に固定手当ても残業もない場合は、標準報酬月額は20万円になります。簡単ですね!あとは健康保険料率と健康保険料率さえ特定すればおしまいです。

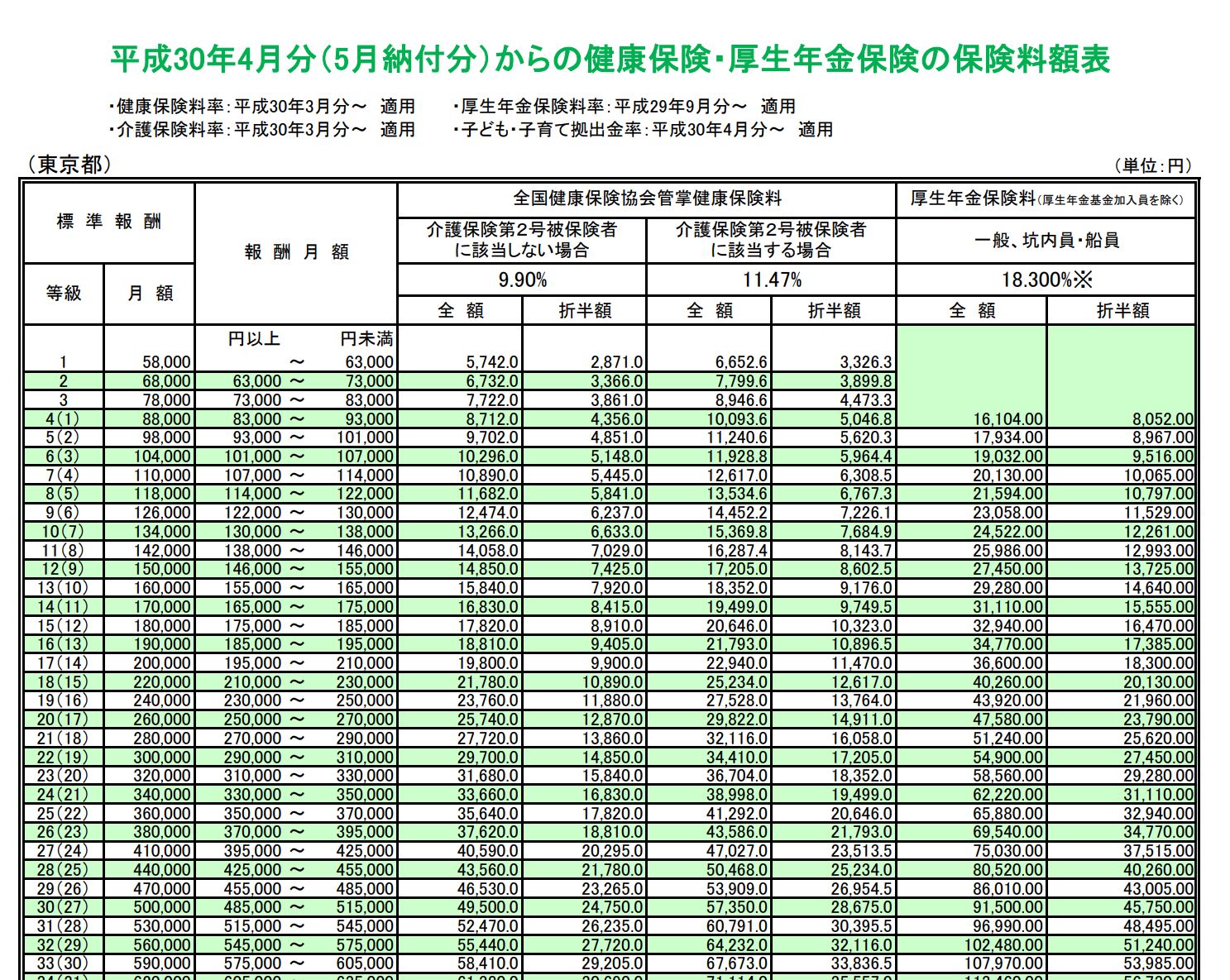

健康保険料率は前述の全国保険健康協会のサイトに「都道府県毎の保険料額表」が年ごとに掲載されているのでそちらを確認します。以下は東京都の表の抜粋です。

報酬月額を参照し、健康保険料は介護保険の該当有無を対象者に応じて選択し、該当列の全額と折半額を確認しましょう。同様に厚生年金も同じように金額を確認しましょう。

例えば標準報酬月額が20万の場合、健康保険料は全額が198,000円、折半額は9,900円、厚生年金は全額で36,600円、折半額は18,300円になります。尚、全額と折半額の記載があるのは、健康保険も厚生年金も会社と社員が折半して払うことが決まっているからです。

さて、いかがでしたでしょうか?今回は雇用保険や介護保険は除外した前提でお話しをしましたが、よくわからないとされる特に身近な健保と厚生年金の計算を然るべきソースから計算できるとその仕組みが良く分かったと思います。社会保険の計算と聞いてもこれで拒否反応を起こすことはないと思います。読んで頂きありがとうございました。